微信公众号

微信公众号

微信扫一扫

@所有新田人:这笔钱可以来领了,有的人拿了上万元

一年一度的个税综合所得汇算到来,今年你是退税还是补缴呢?在此之前,先弄清楚什么是“综合所得”?个人是否需要办理年度汇算?哪些项目可以税前扣除?个税年度汇算网上咋办理这些基础的知识吧。

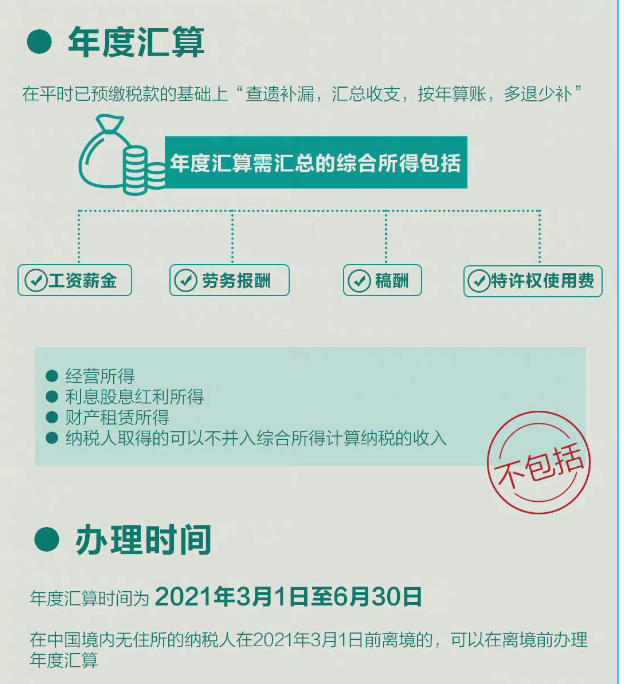

2021年3月1日至6月30日。也就是说从今天开始,就可以办理个税汇算了,有的人可是退了上万哦,赶紧看看自己是退税还是补缴吧。

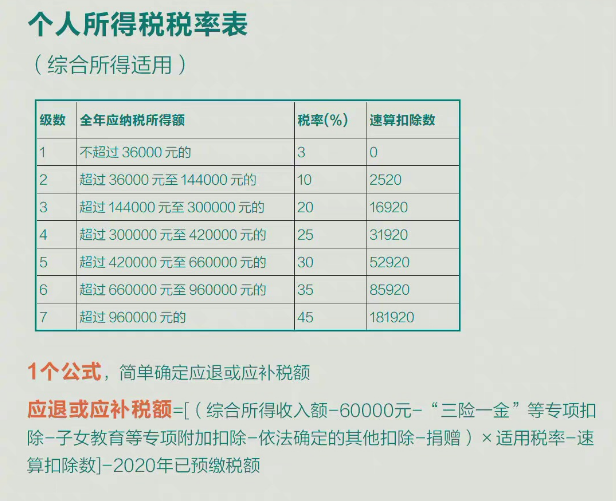

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

综合所得收入额指2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬所得和特许权使用。

个税起征点60000元/年;

基本养老保险费、基本医疗保险费、失业保险费、租房公积金等专线扣除;

子女教育、继续教育、住房贷款利息或住房租金、赡养老人和大病医疗支出等专项附加扣除;

依法确定的其他扣除

符合条件的公益慈善事业捐赠

个税所得税税率表综合所得适用(3%-45%)

完成这一步,本年度的应纳税额计算完成!然后减去2020年度已预缴税额,得出应退或应补税额。

如果得出的结果是正数,则需要补缴相应数额的税款;

如果得出的结果是负数,则可得到相应数额的退税。

哪些人办理/不办理年度汇算?

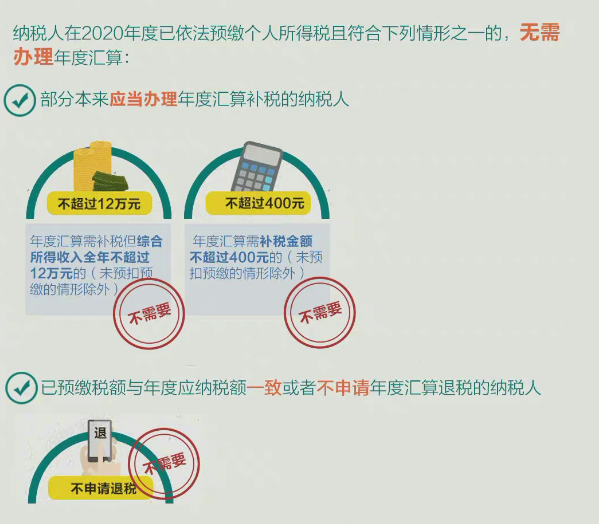

根据有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

1.年度汇算需补税但综合所得收入全年不超过12万元的;

2.年度汇算需补税金额不超过400元的;

3.已预缴税额与年度应纳税额一致或者不申请退税 的。

两类纳税人需要办理年度汇算;

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年超过12万元且需要补税金额超过400元的。

所以赶紧下载个人所得税APP吧

第一步:打开APP点击“2020综合所得年度汇算”模板;

第二步:“查看”已填报信息或“去填报”相关项目;

第三步:按照后续流程指示完成操作即可。

注意:汇算清缴的个人所得税只是工资薪金,劳务报酬,稿酬,特许权使用费这四项;经营所得,股息红利所得,财产租赁所得,纳税人取得的可以不并入综合所得计算的收入等是不需要进行年度汇算清缴的。

比如成立个人独资企业申请核定征收,缴纳的个人经营所得税就不用汇入综合所得清缴,而是作为投资人个人的经营所得单独纳税单独汇算。现在注册个独,个人经营所得税核定征收后税率仅在开票金额的0.5%-2.19%之间,小规模增值税1%,整体下来的税负在3.25%以内。企业性质的发票,公户收款开票,专票普票都没问题。

还有税收园区的自然人代开也是按照核定征收个人经营所得税的方式缴纳的,整体税负包括增值税1%,附加税0.06%,个人所得税0.5%,综合1.56%完税。个人经营所得税不用汇入综合所得汇算清缴,代开自然人合规解决个人报酬开票问题,且开票时不需要到场,提前完成电子税务局的注册,开票时再次扫码认证即可,非常方便快捷,尤其是四月大征期快到了,税负压力大、缺乏成本票的企业可以动起来了。

-

双碧广场

新田县150㎡| 3室1厅 650元 面议 -

双碧广场

新田县150㎡| 3室2厅 650元 面议 -

仁和小区

新田县137㎡| 3室2厅 550元 面议 -

老卫生局

新田县120㎡| 3室2厅 400元 面议 -

秀峰市场

新田县92㎡| 3室1厅 600元 面议 -

盛和新城

新田县136㎡| 3室2厅 1680元 面议 -

政务中心旁边

新田县30㎡| 1室1厅 900元 面议 -

秀峰市场

新田县140㎡| 3室1厅 600元 面议 -

新华社区

新田县70㎡| 2室1厅 0元 面议 -

新华社区

新田县20㎡| 1室0厅 350元 面议 -

吉家小区

新田县116㎡| 3室2厅 0元 面议 -

云鹤路一巷二号

新田县146㎡| 3室2厅 600元 面议

-

石马冲自建房

新田县128㎡| 2室1厅 29万 面议 -

向阳小区

新田县120㎡| 3室2厅 30万 面议 -

双碧社区

新田县149㎡| 3室2厅 28万 面议 -

思源瑞华学区

新田县180㎡| 3室2厅 39.8万 面议 -

碧海龙庭

新田县149.46㎡| 4室2厅 58万 面议 -

福海家园

新田县110㎡| 3室2厅 28.8万 面议 -

田家岭村

新田县144㎡| 3室1厅 36万 面议 -

学府新城

新田县142.22㎡| 4室2厅 35万 面议 -

私人房

新田县146㎡| 3室2厅 21.8万 面议 -

南城名都

新田县110㎡| 3室2厅 13万 面议 -

私人房

新田县121㎡| 3室2厅 30万 面议 -

诺金央宸

新田县151.17㎡| 4室2厅 74万 面议

0条评论

Copyright © 2010–2025 Yongzhou Baichuan Network Technology Co., Ltd. All Rights Reserved. sitemap